הריביות הנמוכות מחד והחששות לעליית ריבית מאידך הביאו משקיעים רבים לסיטואציה מורכבת ביחס להשקעת כספים פנויים. הדילמה הזו קשה במיוחד עבור משקיעים אשר אגרות חוב מהוות חלק משמעותי מתיקי ההשקעות שלהם. משקיעים אלו "נפגשים" מדי פעם עם תזרימי מזומנים אשר חוזרים אליהם כתוצאה מחלוקת ריבית או מפדיון של אגרות חוב בבעלותם.

אותן אגרות חוב, אשר הונפקו בשנים האחרונות ומגיעות לפדיון בעת הנוכחית, ידעו תקופות של רווחיות שהיום ניתן רק לערוג אליה בנוסטלגיה. כאשר הריבית של הבנקים המרכזיים הייתה גבוהה ב- 3-4 אחוז מהריבית הנוכחית ואף יותר, שלמו האג"ח הקונצרניות הללו ריביות גבוהות אף יותר (על פי הסיכון שגלום בהן), ומי שרכש לעצמו אז תיק אג"ח שאותו ייעד להחזיק עד פדיון, יכול היה לצפות לתשואה בהתאם לתנאי השוק דאז.

כיום התשואה הגלומה באג"ח נמוכה מאד ומשקיעים רבים חשים, לעתים בצדק, שהתשואה הגלומה בהן לא מצדיקה את הסיכון להפסדי הון אשר עלולים להיווצר כתוצאה מעליית הריבית או גידול בשיעור פשיטות הרגל של חברות– מה שעלול להוביל להפסדי אשראי.

הטור הנוכחי מוקדש לבחינת שתי קרנות סל— שתיהן מבית iShares, אשר מיועדות למשקיעים שמוכנים להסתפק בתשואה שוטפת נמוכה בעת הנוכחית, מתוך מטרה לחסן את תיק ההשקעות מפני אפשרות של תפניות שליליות בשוק אגרות החוב.

הריבית מתעדכנת מדי מספר חודשים

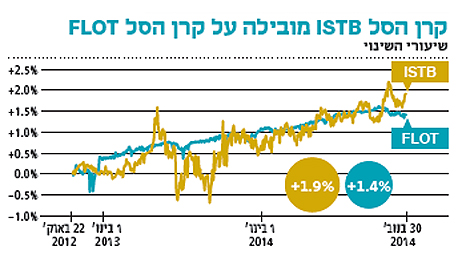

הקרן FLOT משקיעה באג"ח אמריקאי בדירוג השקעה (דירוג חוב של BBB מינוס ומעלה) אשר נושאות ריבית משתנה. השקעות הקרן כוללות 407 אגרות חוב שונות ולכל אחת מהן מנגנון ספציפי לקביעת ריבית, אשר מתבסס על "אינדקס" מסוים, כמו למשל ריבית הבנק המרכזי, או ממוצע כלשהו של ריביות שוק. מעל מחצית מהאג"ח הנכללות בקרן הונפקו על ידי מוסדות פיננסיים ועוד כרבע הונפקו על ידי חברות תעשייתיות, כך שהדירוג הממוצע של אג"ח בקרן הינו A. איפוס הריבית שמשלמות האג"ח הנ"ל מדי תקופה קצובה (בדרך כלל מדי 3 או 6 חודשים) לריבית מעודכנת חדשה, מאפשר לאג"ח אלו להתאים את רווחיותן להתפתחויות המעודכנות בשוק. מנגנון "הצִיפָה" הזה, אשר גם נתן ל- ETF הזו את הסימול שלה, מונע מאג"ח אלו תנודות גדולות הקשורות לשינויים במגמות השוק. מחד, צפויה תכונה זו להגן על משקיעי האג"ח בעת עליית תשואות כללית במשק. מאידך, כיום משקפת התשואה הגלומה באג"ח אלו את ריביות השוק קצרות הטווח— אשר נעות באזור 0.5% כיום.

ניתן לומר ש- FLOT עומדת בקצה השמרני ביותר של מגזר ההשקעות הסולידיות בעלות סיכון נמוך. ביחס אליה נחשבת גם ISTB כאלטרנטיבת השקעה בעלת סיכון ריבית נמוך יחסית— הודות למח"מ השקעות ממוצע של קצת יותר מ- 2.5 שנים. עם זאת, הדירוג הממוצע של אג"ח בקרן זו הינו BBB-, וזאת על אף חשיפה משמעותית של 45% מנכסי הקרן לאג"ח ממשלתי, בתוספת של כ- 10% לחברות להלוואות משכנתא של הממשל האמריקאי. פער של שנתיים במח"מ הקרנות ואיכות אשראי נמוכה במקצת תורמת גם לפער בתשואה השנתית הצפויה למשקיעים בשתי קרנות אלו (על בסיס חישוב המתייחס לאגרות החוב שמוחזקות בהן כיום), כך שהתשואה השנתית הצפויה ב- ISTB הינה כ- 1.55%, יותר מאחוז מעל הנתון המקביל ב- FLOT. מספר האג"ח הכלולות ב- ISTB הינו כ- 880.

התשואות בקרנות עלו גם כשהמדד הכללי ירד

כמה באמת מסוכנות FLOT ו- ISTB? משום גילן הצעיר של הקרנות האלו (הותיקה שבהן החלה לפעול רק ביוני 2011) לא קיימים עדיין מבחני אש קיצוניים לביצועי הקרנות האלו. עם זאת, התפתחות שוק אגרות החוב האמריקאי במחצית השניה של שנת 2013 יכולה לספק חומר רקע מעניין בהקשר זה, וזאת הודות למיני-פאניקה שהתפתחה בשוק האג"ח האמריקאי בתקופה זו על רקע ציפיות לתחילת העלאות ריבית על ידי הפדרל ריזרב. בסיכומה של אותה שנת מבחן ירדו מחירי אגרות החוב של ממשלת ארה"ב במקטעי הפדיון הארוכים ביותר בשיעורים של בין 10% ל- 20%.

בתקופה שמ- 15 אפריל 2013 ועד 31 דצמבר של אותה שנה ירד מדד Barclays U.S Aggregate – אשר נחשב למדד האג"ח הכללי של המשק האמריקאי, בשיעור של 2.7% אולם FLOT ו- ISTB הצליחו לרשום למשקיעיהן תשואה חיובית בשיעור של 0.72% ו- 0.17% בהתאמה. אין ספק כי התשואה הצפויה הגלומה למשקיעי FLOT ו- ISTB אינה גבוהה, קל וחומר בניכוי המס והעמלות הבנקאיות. למרות זאת, השקעה בהן עשויה להתברר כרווחית מעט יותר ביחס לאלטרנטיבה של הפקדת כספים בחשבון עו"ש מט"ח בבנק או בפקדון מטבעי קצר מועד.

השורה התחתונה: התשואה הצפויה הגלומה ב־FLOT ו־ISTB אינה גבוהה במיוחד, אולם ההשקעה מתאימה למשקיע שחושש מתפניות שליליות בשוק אגרות החוב האמריקאיות.

הטור המלא התפרסם בכלכליסט בספטמבר 2014. להלן קישורית.