כלכלת ארה"ב רושמת בתקופה האחרונה התאוששות בקצב מתון, שפירותיה ניכרים גם בשווקים הפיננסיים. בתחום קרנות הסל, אחד המגזרים הבולטים שבהם באה התאוששות זו לידי ביטוי הוא הנדל"ן. בטור זה נבחן את שתי הקרנות הגדולות בתחום.

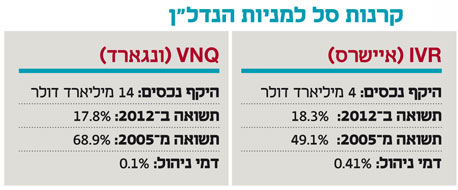

בתחום הנדל"ן פועלות פחות מ־40 קרנות סל, שמנהלות יחד נכסים בהיקף של כ־35 מיליארד דולר. הקרן ששולטת בתחום היא VNQ של ונגארד שהיקף נכסיה עומד על יותר מ־40% מנכסי המגזר. הקרן, שנהנתה בשנה האחרונה מגיוסים של 3.9 מיליארד דולר, מנהלת כיום נכסים בהיקף של 14.4 מיליארד דולר. הרחק מאחור, במקום השני ברשימה, ניצבת קרן הסל IYR של איישרס שהיקף נכסיה עומד על כ־4 מיליארד דולר.

עניין של מדד

נראה כי ביצועי הקרנות עשויים להסביר את הבדלי הגודל: ב־2012 הקרן של איישרס הניבה אמנם תשואה גבוהה קצת יותר (18.3%), לעומת זו של ואנגרד (17.8%). אולם בשבע השנים האחרונות הניבה הקרן של איישרס תשואה של 49.1% (תשואה שנתית ממוצעת של 5.1%), נמוכה בהרבה לעומת הקרן של ואנגרד שהניבה תשואה של 68.9% באותה תקופה (תשואה שנתית ממוצעת של 6.8%).

ממה עשויים לנבוע פערי התשואות? ובכן, הקרן של ונגארד עוקבת אחרי מדד MSCI US REIT של מורגן סטנלי, בעוד שהקרן של איישרס עוקבת אחר מדד Dow Jones U.S Real Estate של מקגרו היל. החשיבות של המדדים עבור ביצועי הקרנות היא רבה ודורשת הסבר.

בניגוד לחברות הקרנות, כגון איישרס וונגארד, החברות שמפעילות את המדדים (במקרה זה MSCI ודאו ג'ונס) אחראיות לחישוב נתוני המדדים ולקביעת המתודולוגיה שלו, כלומר, אילו חברות ייכנסו למדד ואילו ייצאו ממנו.

מתודולוגיית בניית המדדים אינה חשופה לציבור, ולכן קשה לנתח אותם. אולם מבחינת רשימת החברות הנכללות בכל מדד עולה כי קיים שוני באסטרטגיית ההשקעה. מספר החברות במדד MSCI הוא 118 לעומת 89 במדד הנדל"ן של דאו ג'ונס. בנוסף, ניתן לראות שאין חפיפה גבוהה בין החברות במדדים. פערים אלה משקפים למעשה תפיסת עולם שונה של יצרניות המדדים וכך גם של הקרנות: מדד הנדל"ן של דאו ג'ונס, שאחריו עוקבת איישרס, הוא רחב יחסית, וכולל חברות ריט יזמיות, חברות עם עתודות קרקע וחברות ריט בתחום המשכנתאות. מנגד, מדד MSCI של ונגארד הוא צר יותר ומתמקד בחברות ריט מסורתיות בלבד.

עדיפה גם בדמי הניהול

ביצועי הקרנות דומים מאוד לביצועי המדדים, וכך ניתן להסביר את התשואה העודפת של הקרן של ונגארד על זו של איישרס. אולם, לקרן של ונגארד יתרונות נוספים: היא מצליחה להיצמד באופן הדוק יותר למדד שאחריו היא עוקבת, והיא גובה דמי ניהול נמוכים יותר (0.1%), לעומת הקרן של איישרס (0.47%). מנגד, הסיכון של ונגארד רב יותר שכן סטיית התקן השנתית של מחיר הקרן עומדת על 18.5% לעומת 17.7% בקרן של איישרס.

השורה התחתונה: קרן הנדל"ן של ונגארד זולה יותר מזו של איישרס, והניבה תשואות גבוהות יותר בטווח הארוך.

הטור המלא פורסם בכלכליסט בינואר 2013. להלן קישורית.