בסוף דצמבר האחרון נפל דבר בכלכלה היפנית, עם בחירתו של ראש הממשלה החדש – שינזוֹ אָבֶּה. ההצהרות ששחרר אבה לעיתונות ולשווקים מאז בחירתו יצרו רוח גבית להזרמת כספים גדולה לעבר שוק המניות היפני.

מתחילת שנות התשעים ועד היום התמודדה יפן עם שורה ארוכה של בעיות כלכליות בהן צמיחה אטית מאוד על רקע ריבית נמוכה מאוד, אינפלציה אפסית והזדקנות האוכלוסייה. אם לא די בכך, במרץ 2011 היכה ביפן משבר נוסף בשל אסון שאירע במתקן גרעין אזרחי בעיר פוקושימה.

אבה התחיל את הקדנציה שלו עם כמה הצהרות כלכליות מעודדות. בראש ובראשונה הצהיר כי בכוונתו לפעול לפיחות הין היפני, וזאת במטרה לעזור לסקטור היצוא היפני להתמודד טוב יותר עם התחרות בעולם. תוצאה רצויה נוספת של מהלך זה -לפחות במקרה היפני – היא הסיכוי שפיחות המטבע יגרום למעט אינפלציה מקומית, מה שאמור לשלוח את הצרכן היפני החסכן לשווקים. גם תהליך זה אמור לעזור לכלכלה היפנית להיחלץ מהבוץ שבו היא שרויה.

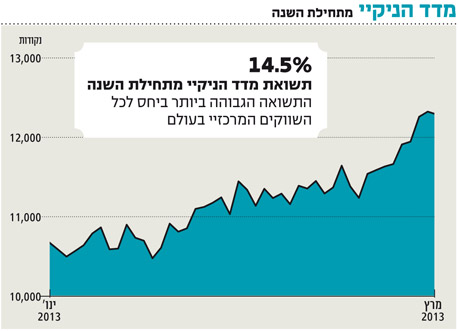

לאור זאת, התעניינותם של משקיעים בכלכלה היפנית ברורה לגמרי. מדד ניקיי 225 רשם מתחילת 2013 את התשואה הגבוהה ביותר (14.5%) ביחס לכל השווקים המרכזיים בעולם.

רוח רעננה

גם תעשיית קרנות הסל מרוויחה מהרוח הרעננה שנושבת ממזרח. אחת הקרנות עם היקף גיוס הכספים הגבוה בחודשיים הראשונים של 2013 היא WisdomTree Japan Hedged Equity Fund (סימול: DXJ). היקף נכסיה של DXJ הסתכם ב־4.3 מיליארד דולר בסוף פברואר 2013, אולם חלק משמעותי מנכסיה, בהיקף של 2.8 מיליארד דולר, הצטרף אליה בחודשיים הראשונים של 2013 בלבד.

DXJ היא השחקנית השנייה בגודלה מבין קרנות הסל שמשקיעות ביפן כשהבכורה שייכת לאחת השחקניות הוותיקות בתחום – iShares מבית Blackrock – שמנהלת את EWJ. נכון לסוף פברואר, היו בקרן זו נכסים בהיקף של 6.22 מיליארד דולר.

התעודה של iShares עוקבת אחרי מדד מניות שחברת MSCI הרכיבה עבור השוק היפני. מדד מניות זה עוקב אחרי מניות המהוות כ־85% מסך שוויו של שוק המניות היפני, ומשקלות המניות השונות בו נקבעים על פי שוויין היחסי של החברות הנכללות בו. לעומת זאת, המדד שאחריו עוקבת DXJ נקרא WisdomTree Japan Hedged Equity Index. ניתן להבין משמו של המדד כי האחראית למתודולוגיית החישוב שלו הנה אותה החברה אשר גם מנהלת את DXJ.

לאורך שנים, מידת התאימות בין המדדים הללו היתה יחסית גבוהה. רמת הקורלציה ביניהם מגיעה ל־89%, אך קיימים ביניהם בכל זאת כמה הבדלים. כך, לדוגמה, בעוד משקלו של הסקטור הפיננסי ב־EWJ מגיע לכ־20%, ב־DXJ משקלו של סקטור זה הנו 6% בלבד. באותה מידה, אם נבחן את שלוש החברות הגדולות בכל אחד מהמדדים, נגלה כי ב־EWJ חברות אלו הן טויוטה, מיצובישי והונדה (לפי סדר גודלן במדד), ואילו ב־DXJ הן דווקא מיצובישי, טקדה (חברת תרופות) וקנון. מספר החברות שאחריהן עוקבים המדדים הוא דומה למדי: 317 ב־EWJ ו־327 ב־DXJ.

הגידור עושה את ההבדל

אף על פי שההבדלים במאפייני המדדים שאחריהן עוקבות שתי הקרנות אינם נראים גדולים, DXJ מנצחת בתחרות הגיוסים באופן משכנע למדי: מול הגיוס המשמעותי של DXJ (כ־2.8 מיליארד דולר מתחילת השנה), הצליחה EWJ לגייס ב־2013 סכום שנמוך מ־2 מיליארד דולר.

מה מסביר את התעלומה? גידור המטבע. DXJ ו־EWJ רוכשות עבור משקיעיהן מניות של חברות יפניות הנסחרות בבורסה בטוקיו. לצורך כך, הן משתמשות בין יפני. עם זאת, DXJ תמיד מנטרלת עבור המשקיע (באמצעות פעולות פיננסיות שנוקט מנהל הקרן) את ההשפעה של שינויי שער החליפין של הין מול הדולר האמריקאי.

לעומת זאת, מדיניותה של EWJ הנה שלא לגדר את תנודות שער החליפין ין־דולר. במילים אחרות, אם אכן יחול פיחות בשער הין, משקיעי DXJ צפויים להרוויח יותר מ־EWJ.

וכך באה התעלומה על פתרונה: כאשר ראש ממשלת יפן אומר שהוא רוצה לגרום לפיחות בין, רובם של המשקיעים מעדיפים להאמין לו.

השורה התחתונה: מדיניות ההשקעה של קרן הסל DXJ, שמנטרלת את ההשפעה של שינויי שער החליפין של הין מול הדולר, גרמה לה לעקוף את EWJ.

הטור המלא פורסם בכלכליסט במרץ 2013. להלן קישורית.