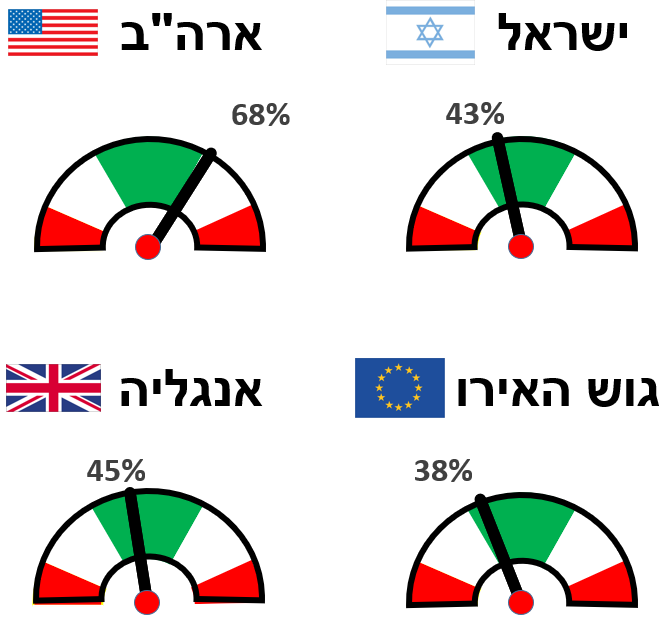

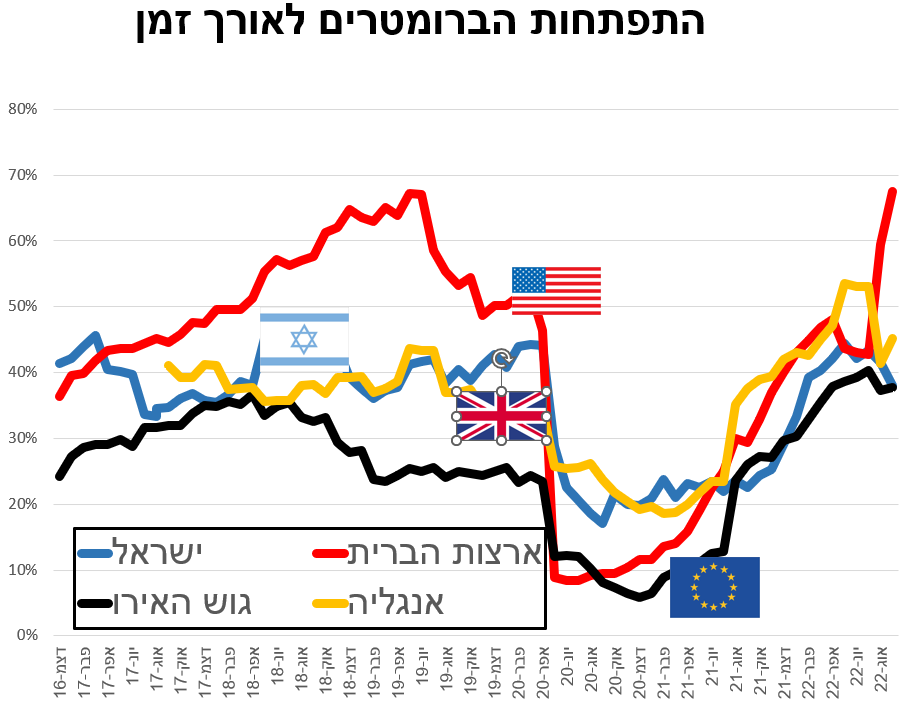

לאחר מספר חודשים בהם נראה שאינפלציית הליבה בארה"ב נעצרה, סטטיסטיקת המחירים שפורסמה במהלך ספטמבר הפתיעה לרעה עם עליה מחודשת במחירי הליבה מקצב של 5.9% ל- 6.3%. דווקא עליית המחירים הכללית הציגה לאחרונה התמתנות קלה על רקע ירידה חודשית של 11% במדד הדלקים (מחירי האנרגיה אינם נכללים בחישובי אינפלציית הליבה). קבוצות מוצרים שונות עדיין ממשיכות להתייקר, למשל הדיור שעלה בכ- 0.7% באוגוסט (הן שכירות והן מחירי דירות בבעלות), ו- 6.2% ב- 12 החודשים האחרונים. התייקרות הדיור אחראית לכ- 40% מאינפלציית הליבה של השנה החולפת. גם ריהוט לבית התייקר בכ- 10% בשנה האחרונה, וגם כלי רכב התייקרו בשיעור דומה. מגמת האינפלציה הינה סיבה אחת לשינוי החד בברומטר של ארה"ב, והסיבה השניה היא השינויים החדים במדיניות המוניטרית. הפדרל ריזרב נחוש מאד במאבק באינפלציה והדבר בא לידי ביטוי הן בדיבורים והן במעשים. הבנק המרכזי שיגר לאחרונה הצהרות "ניציות" לפיהן הורדת האינפלציה נחוצה גם במחיר של אי-נוחות למשקי הבית האמריקאיים ועליה באבטלה. לאחר הצהרה זו הגיעה הודעת הריבית של ספטמבר בשיעור 0.75%: העלאה זו לא הפתיעה את השוק, אך רק בשל תהליך של התאמת ציפיות שהתרחש בשבועות שקדמו להעלאה. ציפיות הריביות ששררו כחודש לפני ההחלטה האחרונה היו להעלאות ריבית חריפות פחות עד סופה של 2022.

ישראל עוברת את משבר האינפלציה בנתיב שונה מזה של מרבית הכלכלות המפותחות, ומדד המחירים האחרון שפורסם הציג האטה בקצב האינפלציה השנתי לרמה של 4.6%. נתון אינפלציה זה הינו כמובן גבוה מיעדי בנק ישראל, אבל מתון הרבה יותר מזה שחוות אירופה וארה"ב. קוץ נוסף בדיווח האינפלציה האחרון ניתן גם למצוא במחירי הדיור, אשר עלו בשנה החולפת בקצב דו ספרתי גבוה. בנוסף, חלה עלייה עלה בשיעור האבטלה ביחס לדיווח החודש הקודם. שני נתונים אלו תרמו להתרככות הברומטר של ישראל. עם זאת, יש להניח כי בהחלטת הריבית הבאה של בנק ישראל (צפויה בתחילת אוקטובר) תכיל תגובה בסדרי גודל דומים להעלאות הריבית שחלו מאז ההחלטה הקודמת בארה"ב ובאירופה (הבנק המרכזי האנגלי העלה גם הוא את הריבית ב- 0.5% נוסף), וזו תקזז את ההשפעה של הנתונים הכלכליים המתמתנים, וכנראה שתהיה רחוקה מלהיות מילתו האחרונה של בנק ישראל.

גוש האירו חווה עדיין עלייה באינפלציה אשר חלק ניכר ממנה (כמחצית) נובע ממחירי האנרגיה. בחינת התפתחות מרכיבי קבוצות הצריכה השונות מראה כי תרומת מחירי האנרגיה לעליית המחירים באירופה עלתה מאד מאז מרץ האחרון (בתיאום עם תחילת הקרבות באוקראינה) ונשארה ברמתה הגבוהה, וללא שינוי כמעט, מאז. למרות זאת, האינפלציה בגוש המשיכה עוד לעלות בפרק הזמן שבין מאי לאוגוסט 2022 ואת עיקר העליה מאינפלציה שנתית של 7.4% ל- 9.1% מילאה התייקרות ניכרת במחירי מזון, אלכוהול וטבק. למעשה, האינפלציה ללא התייקרות האנרגיה והמזון הייתה 4.3% בלבד. התרחשות מהותית נוספת בגוש האירו בחודש החולף הייתה עליה בריבית המוניטרית בשיעור אשר נראה חריג יחסית לשמרנות שמאפיינת את הבנק המרכזי האירופאי: בהחלטה שקיבל בתחילת ספטמבר הועלתה הריבית ב- 0.75%. בהודעה שפירסם הבנק הוא מציין כי לאחר התאוששות בכלכלת הגוש במחצית הראשונה של 2022, הוא צופה כי במחצית השניה תחל האטה ואף סטגנציה על רקע מחירי האנרגיה הגבוהים (שמצמצמים את כוח הקניה) וצווארי בקבוק נוספים בתחום ההיצע. עם זאת, מניסוח ההודעה נראה שהבנק המרכזי לא יבחל מהעלאות ריבית נוספות בכדי להקטין את הנזקים של אינפלציה ארוכת טווח (בשנת 2023 מעריך הבנק כי האינפלציה תהיה כ- 5.5%).

באנגליה חלה ירידה קלה בקצב האינפלציה של 12 החודשים האחרונים על רקע ירידה במחירי הדלקים. המדד החודשי שסיכם את חלון המדידה- אוגוסט 2022, לא היה נמוך לכשעצמו עם עליה של 0.5%, אולם היה בכל זאת נמוך קמעא ממדד אוגוסט 2021 (שיצא מחלון המדידה) ועל כן התקבלה התוצאה של ירידה קלה באינפלציה. מעניין לציין כי ירידת מחירי הדלקים באנגליה תואמת מחד התפתחות דומה שנצפתה באינפלציה הישראלית לאחרונה, אך מאידך שונה מהתפתחות מחירי האנרגיה בגוש האירו (בו מחירי האנרגיה באוגוסט 2022 היו עדיין בעליה, אך נמוכה מסעיפי מדד המחירים לצרכן האחרים).

הבנק המרכזי הבריטי העלה שוב את הריבית וגם נתון זה משקף את הלחץ וחוסר האיזון בכלכלה הבריטית. למרות זאת, ניסוחי הבנק הבריטי יוצרים תחושה שעמדתו כלפי הלחימה באינפלציה הינה מעט רכה יותר בהשוואה לפדרל הריזרב: דבר שבא לידי ביטוי במיקוד תשומת הלב של הבנק ביעדי האינפלציה של הטווח הבינוני. במילים אחרות, נראה כי הבנק המרכזי הבריטי פחות להוט לצנן את הכלכלה הבריטית בטווח הקצר (מה שצפוי לקרות מאליו במחצית השניה של 2022, בגלל מחירי האנרגיה הגואים) על מנת להיאבק באינפלציה שנובעת ממחירי האנרגיה. בהקשר זה יש לציין תוכנית ייחודית שיזמה הממשלה הבריטית בתחילת ספטמבר 2022, אשר מבטיחה למשקי הבית ובתי עסק שהתשלום החודשי שלהם בגין אנרגיה לא יעלה על סכום חודשי קבוע (סובסידיה ישירה לצרכנים). בכך מנסה הממשלה הבריטית להקל על צרכני האנרגיה מחד, ולהנמיך את ציפיות האינפלציה ארוכות הטווח מאידך.

להלן מבחר נתונים מקרו-כלכליים עדכניים שפורסמו לאחרונה בכלכלות אחריהן עוקב הברומטר הכלכלי:

| ארה"ב | ישראל | גוש האירו | אנגליה | |

| צמיחת תמ"ג (1) | 1.7% | 7.4% | 4.1% | 2.9% |

| אינפלציה (2) | 6.3% | 4.6% | 9.1% | 8.6% |

| אבטלה (3) | 3.7% | 4.1% | 6.6% | 3.6% |

| ריבית מוניטרית | 3.25%-3.00 | 2.00% | 1.25% | 2.25% |

(2) של 12 החודשים האחרונים. הנתון האמריקאי מנוכה מזון ואנרגיה. הנתון הבריטי הוא מדד CPIH.

(3) באחוז מכוח העבודה.

הברומטר הכלכלי

הברומטר הכלכלי הינו אינדיקטור-על פרי פיתוח עצמי.

הברומטר משקלל במספר אחד את כל הנתונים המקרו-כלכליים הרלבנטיים בתמציתיות, ומשקף עד כמה קרוב המשק למיצוי הפוטנציאל שלו, ובאיזה קצב הוא מתקדם.

הברומטר אף מאפשר להשוות במהירות ובפשטות בין המצב הכלכלי של מדינות ואיזורים שונים בעולם.

ניתן לקרוא כאן הסבר מפורט על הברומטר ומתודולוגיית חישובו.