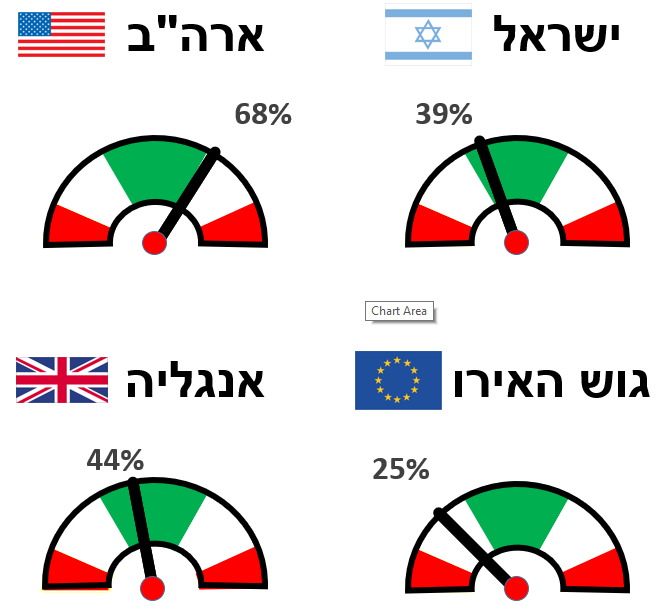

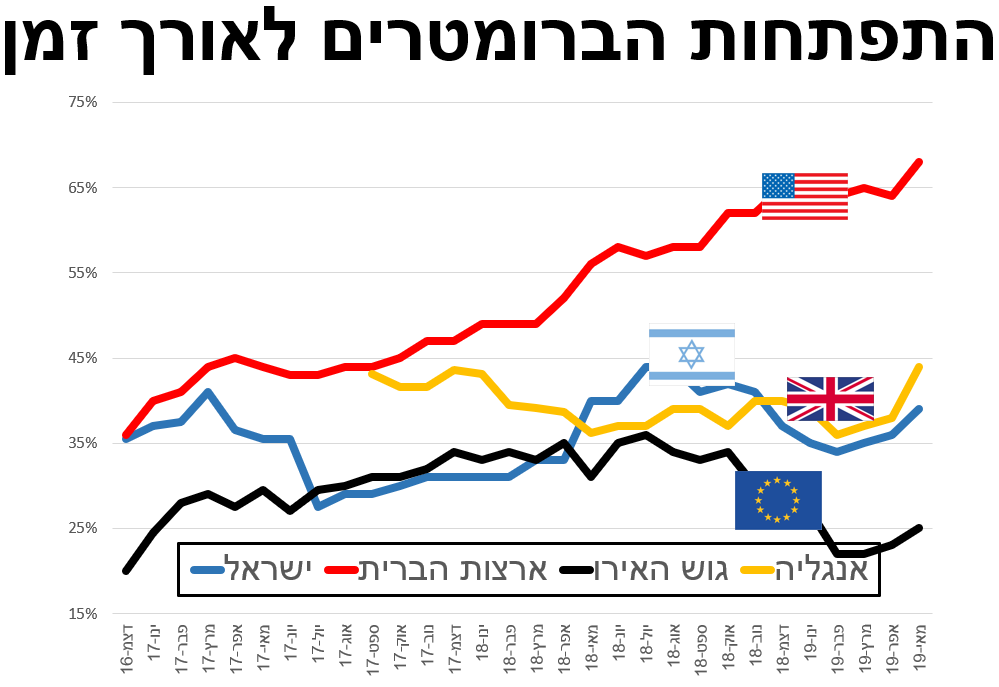

נתוני המשק האמריקאי הגיע לאחרונה לשיא כמותו לא נרשם מאז תחילת המדידות של הברומטר בדצמבר 2016. תופעה זו התרחשה על רקע נתונים מקרו-כלכליים מצוינים של משק זה, כגון שיעור האבטלה שכרה תחתיות חדשות אליהן הגיע לאחרונה רק לפני כ- 50 שנה. גם נתוני צמיחת התמ"ג (של הרבעון הראשון 2019) הציגו צמיחה מהירה אל קצבים שמעל 3% לשנה. למרות הנתונים המעולים, נותר עקום התשואות של אג"ח ממשלתיות אמריקאיות די שטוח, כלומר מרבית המשקיעים לא מצפים לעליה בריבית הבנק המרכזי—או אף לירידתה, מהלך שאם אכן יבוצע, עלול להיתפס כאינדיקציה שלילית לגבי עתיד המשק. בנוסף, שוק המניות האמריקאי חווה לאחרונה מימושים אשר מושפעים מאפשרות הצתה מחודשת של סכסוך הסחר עם סין, למרות שאירוע זה רחוק עדיין מביטוי בנתוני משק זה.

האינפלציה בגוש האירופאי רשמה עליה מפתיעה לאחרונה וחזרה לרמות שרשמה בקרבת 2% בסוף 2018. עוד התפתחות חיובית בכלכלת גוש האירו היא התאוששות צמיחת התמ”ג. קצב הצמיחה שדווח ברבעון הראשון של 2019 עלה על הציפיות המוקדמות והיה כפול מזה שדווח ברבעון הרביעי של השנה שעברה. עם זאת, השיפור בתמ"ג ביחס לרבעון הקודם לא השפיע על שינוי קריאת הברומטר ביחס לחודש שעבר (חישוב הברומטר מתבסס על הצמיחה מול הרבעון המקביל אשתקד). עם זאת, נתון חיובי נוסף שהתפרסם בכלכלה האירופית הוא ירידה קלה נוספת בשיעור האבטלה לרמת שפל של 10 השנים האחרונות. סיכום החודש החולף היה חיובי עבור הגוש האירופאי, ומתבטא בשיפור מהותי בברומטר הכלכלי שלו. למרות זאת, ברור כי הגוש עדיין חלש באופן יחסי לעולם, וגם אבסולוטית, ועליו עוד לעשות כברת דרך משמעותית לקראת התאוששות מלאה.

קצב צמיחה התמ"ג של כלכלת אנגליה רשם זינוק חריג ברבעון הראשון של 2019, כאשר הגורם האחראי לכך הוא…. הברקזיט. לאור מה שהיה נראה לפני כמה חודשים כתהליך התנתקות לא-מוסדר של אנגליה מהאיחוד האירופאי (אשר צפוי היה להתממש ב- 29 מרץ 2019), הנחתה הממשלה הבריטית את הסקטור העסקי לפני כמה חודשים להתחיל לאגור מלאים על מנת לקדם קשיים באספקה. חברות התרופות אף קיבלו אז הנחיות מפורשות מהממשלה הבריטית להגדיל את המלאים שלהם כך שיספיקו לתקופה ממושכת. בינתיים הורחק תאריך היעד למימוש הברקזיט לאוקטובר 2019. יחד עם צמצום שיעור האבטלה ועלייה באינפלציה, התרחש לאחרונה זינוק חד של הברומטר האנגלי, אולם סביר כי רמתו הגבוהה לא תישמר בחודשים הקרובים.

גם קצב צמיחת התמ"ג במשק הישראלי זינק באחרונה—אך על רקע שונה לחלוטין: פעילות ייבוא חריגה של כלי רכב. גידול בייבוא אינו אמור לגרום במערכת החשבונאות הלאומית לגידול בתמ"ג (כיון שמוצרי יבוא אינם חלק מהתוצר המקומי הגולמי-קרי תמ"ג, של ישראל) אולם המס על ייבוא כלי הרכב, שמסתכם בעשרות רבות של אחוזים משווי הרכב, דווקא כן נספר כחלק מהתמ"ג. בשל רפורמה במיסוי של כלי רכב "ירוקים", הקדימו צרכנים את הרכישות שתכננו לרבעון הראשון של השנה הזו, ולכן הגיוני לצפות כי הצמיחה החריגה שהושגה באחרונה תתהפך ברבעון הבא. שילוב גורם זה יחד עם שחיקה בשיעור האבטלה בעת האחרונה הביא לשיפור ניכר בקריאת הברומטר של המשק הישראלי בהשוואה לחודש הקודם, אולם בהיעדר התפתחויות חיוביות נוספות, צפויה התאוששות זו כנראה לאבד מומנטום בהמשך השנה.

הברומטר הכלכלי

הברומטר הכלכלי הינו אינדיקטור-על פרי פיתוח עצמי.

הברומטר משקלל במספר אחד את כל הנתונים המקרו-כלכליים הרלבנטיים בתמציתיות, הוא משקף עד כמה קרוב המשק למיצוי הפוטנציאל שלו, ובאיזה קצב הוא מתקדם.

הברומטר אף מאפשר להשוות במהירות ובפשטות בין המצב הכלכלי של מדינות ואיזורים שונים בעולם.

ניתן לקרוא כאן הסבר מפורט על הברומטר ומתודולוגיית חישובו.