אינפלציית הליבה בארצות הברית מראה סימני התמתנות ובחודש יוני 2022 ניכרת בנתון זה ירידה במשך חודשיים ברצף. העיתונות ושווקי ההון נוטים באופן מסורתי לייחס חשיבות גדולה יותר למדידת האינפלציה "הרגילה" (ולא לאינפלציית הליבה), אולם הראשונה מכילה "רעשים" שאין להם קשר למגמות צרכניות מובהקות- אחד מהם הוא מחירי האנרגיה. זאת כיון שמחירי האנרגיה מושפעים בעיקר מהסחר הבינלאומי בנפט וגז, ומסיבה זו השפעת מדיניות הריבית של מדינה נתונה אינה משפיעה בצורה מהותית על רכיב האנרגיה במדדי המחירים. בחינת מגמת אינפלציית הליבה מדגישה כי נראה שעליית המחירים האנדוגנית במשק האמריקאי במגמת היחלשות- אם כי בינתיים עדין גבוהה לשכעצמה. למרות זאת, הפדרל ריזרב ממשיך להפגין נחישות במאבקו באינפלציה ובהעלאה האחרונה באמצע חודש יוני נקט בהעלאה חדה יותר ממה שציפו השווקים בתחילת החודש (למרות שלאחר מכן ציפיות המשקיעים עלו בהדרגה בהתאם לרמזים שנתקבלו לפני ההחלטה).

בישראל טרם נצפתה מגמה של נסיגה באינפלציה. עליית המחירים בחודש הדיווח האחרון (מאי 2022) הייתה עדיין מהירה יחסית- 0.6% בחודש זה בלבד, אולם בבחינת 12 החודשים האחרונים נותר קצב האינפלציה כמעט ללא שינוי (כיון שבחודש שיצא לאחרונה מחלון המדידה של 12 חודשים אחרונים- מאי 2021, הייתה אינפלציה של 0.4%). למרות שהאינפלציה בישראל חורגת מיעדי בנק ישראל, ניתן לשאוב עידוד מסוים מכך שאינה משתוללת באותה מידה כמו חלקים רבים בעולם. כמו כן, התפתחותה מחודש לחודש מעוררת תקווה שתנופת ההתפרצות של האינפלציה כבר במגמת דעיכה. נקודה נוספת שבולטת בנתוני המשק הישראלי היא עלייה קלה בשיעור האבטלה, לאחר שהגיעה לרמות שפל עמוק בחודש מאי 2022. עוד מוקדם לסמן היפוך מגמה בתחום התעסוקה, אך לפי שעה נראה שהתמתנות שוק העבודה מבטאת תחילת חזרה לנורמליות.

בגוש האירו ניכרת עליה בפעילות הכלכלית. אחד הביטויים לכך הוא שיפור בנתוני צמיחת התמ"ג (בעוד בארה"ב, אנגליה וישראל טרם נצפה שיפור כזה בחודש החולף). עם זאת, רמת האינפלציה האירופית ממשיכה לטפס מחודש לחודש, ולא בשיעורים מתונים במיוחד. נהוג לתרץ את האינפלציה במחירי האנרגיה- בעיקר באירופה אשר תלויה רבות במקורות אנרגיה חיצוניים ליבשת לצורך חימום ותחבורה, אולם למרות קצב עליית מחירים של 8.1% שם ב- 12 החודשים האחרונים, ניתוח מראה כי ניטרול האנרגיה היה מותיר את קצב האינפלציה על שיעור גבוה למדי- 4.6% ב- 12 החודשים האחרונים. לפני כחודש נכתב כאן בהקשר מדיניות הריבית של הבנק המרכזי האירופאי כי "נראה שלקראת הקיץ יצטרך הבנק להצטרף למגמת העלאת הריבית הגלובלית". ואכן כ- 10 ימים לאחר הפרסום הקודם של הברומטר הכלכלי (בסוף מאי) התכנסה הועדה המוניטרית של הבנק והכריזה כי תעלה את הריבית בפגישתה הבאה (שצפויה בחודש יולי).

גם באנגליה נרשמה עוד עלייה באינפלציה לאחרונה, ושיעור השינוי שלה ב- 12 החודשים האחרונים דומה מאד לזה של גוש האירו. בדומה לישראל, נראה שגם באנגליה מגמת השיפור בשוק העבודה נבלמה- ושיעור האבטלה עלה שם בכעשירית האחוז לאחרונה.

הבנק המרכזי הבריטי התמיד גם לאחרונה במדיניות המרסנת והעלה את הריבית ברבע אחוז נוסף. למרות שהאינפלציה באנגליה (במדידה הרגילה, ללא ניכוי כלשהם) דומה לשיעור האינפלציה האמריקאי, מסתמן פער משמעותי בסגנון הפעולה של.המוסדות האלו משני עברי האטלנטי: בעוד הנגידים האמריקאים "מזגזגים" בין שיהוי ובין מנות גדושות ומפתיעות של ריסון מוניטרי, הבריטים החלו בפעולה מוקדם יותר ושומרים על מינון קבוע. גם במועצה המוניטרית של הבנק הבריטי יש "ניצים", אולם מפרוטוקול הפגישה המוניטרית שהתקיימה שם (למחרת הפגישה שהתקיימה בפדרל ריזרב) עולה שהם מעטים יחסים ומתונים יותר, שכן גם הקיצוניים שבהם תמכו בהעלאת ריבית של 0.5% לכל היותר (והריבית הועלתה ב- 0.25% בלבד לבסוף).

להלן מבחר נתונים מקרו-כלכליים עדכניים שפורסמו לאחרונה בכלכלות אחריהן עוקב הברומטר הכלכלי:

| ארה"ב | ישראל | גוש האירו | אנגליה | |

| צמיחת תמ"ג (1) | 3.5% | 9.0% | 5.4% | 8.7% |

| אינפלציה (2) | 6.0% | 4.1% | 8.1% | 7.9% |

| אבטלה (3) | 3.6% | 3.5% | 6.8% | 3.8% |

| ריבית מוניטרית | 1.50-1.75% | 0.75% | 0.0% | 1.25% |

(2) של 12 החודשים האחרונים. הנתון האמריקאי מנוכה מזון ואנרגיה.

(3) באחוז מכוח העבודה.

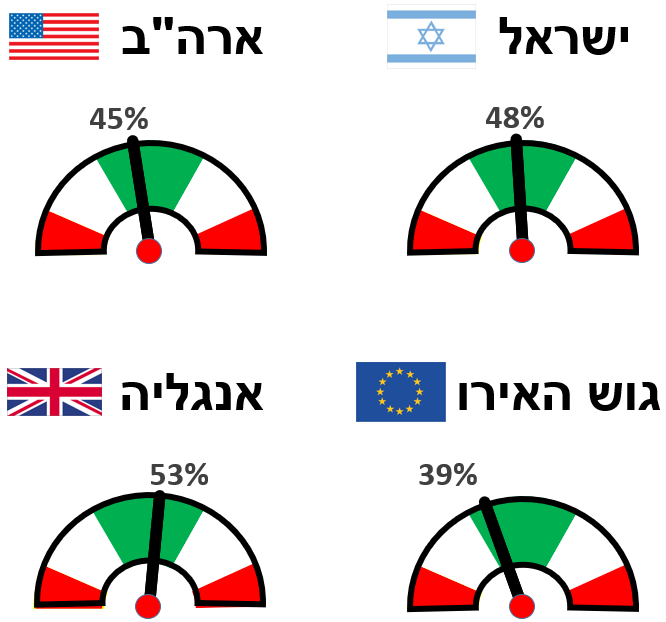

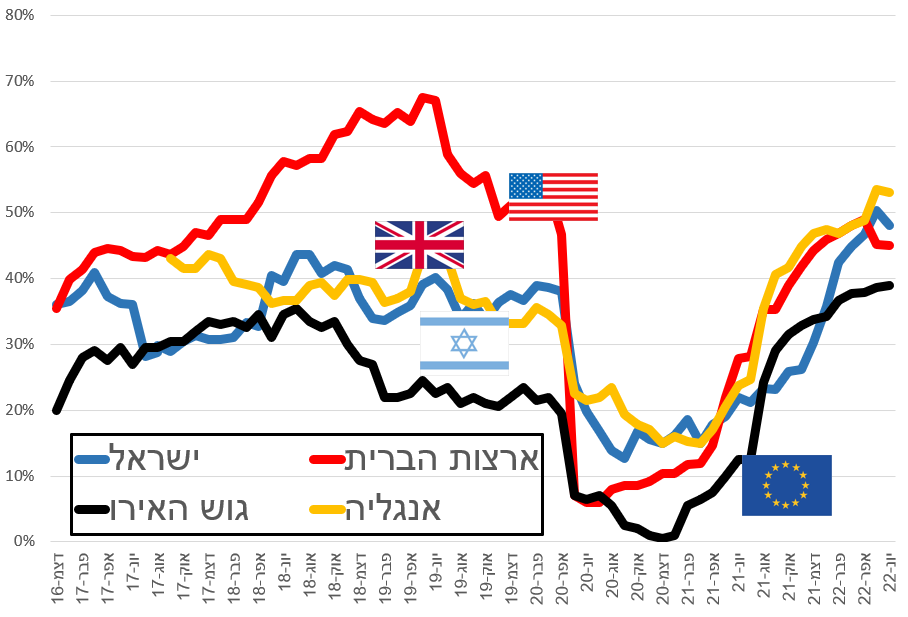

הברומטר הכלכלי

הברומטר הכלכלי הינו אינדיקטור-על פרי פיתוח עצמי.

הברומטר משקלל במספר אחד את כל הנתונים המקרו-כלכליים הרלבנטיים בתמציתיות, ומשקף עד כמה קרוב המשק למיצוי הפוטנציאל שלו, ובאיזה קצב הוא מתקדם.

הברומטר אף מאפשר להשוות במהירות ובפשטות בין המצב הכלכלי של מדינות ואיזורים שונים בעולם.

ניתן לקרוא כאן הסבר מפורט על הברומטר ומתודולוגיית חישובו.